2000Ρξ“‘ά¥Θ§Έ“ΙζΧλ»ΜΤχ –≥ΓΫχ»κΩλΥΌΖΔ’ΙΫΉΕΈΘ§Χλ»ΜΤχœϊΖ―ΝΩΝ§–χ °Ρξ±Θ≥÷ΝΫΈΜ ΐ‘ω≥ΛΓΘ ήΨ≠ΦΟ‘ω≥ΛΓΔΙζΦ“’ΰ≤ΏΚΆΙήΆχΫ®…ηΒ»“ρΥΊ”ΑœλΘ§2013ΡξΈ“ΙζΧλ»ΜΤχ –≥ΓΫΪΦΧ–χΩλΥΌΖΔ’ΙΓΘ

2013ΡξΘ§Έ“ΙζΧλ»ΜΤχ‘ΛΦΤ±μΙέœϊΖ―ΝΩΆ§±»‘ω≥Λ12.2%Θ§Ι©–ηΉήΧεΤΪΫτΘΜΧλ»ΜΤχάϊ”Ο’ΰ≤Ώ–ßΙϊ÷π≤Ϋœ‘œ÷Θ§≥« –»ΦΤχœϊΖ―ΝΩΫΪΦΧ–χΝλ’«ΘΜΧλ»ΜΤχΫχΩΎΝΩΩλΥΌ‘ωΦ”Θ§Ε‘Άβ“ά¥φΕ»¥οΒΫ32%Ήσ”“Θ§ΫχΩΎΦέΗώ±Θ≥÷ΤΫΈ»ΓΘ

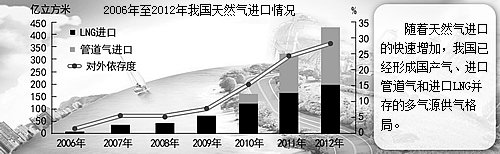

–η«σΓΑΨ°≈γΓ±ΒΦ÷¬Ι©”ΠΉήΧεΤΪΫτ

ΫώΡξ ήΨ≠ΦΟ‘ω≥ΛΓΔΙζΦ“’ΰ≤ΏΚΆΙήΆχΫ®…ηΒ»“ρΥΊ”ΑœλΘ§Έ“ΙζΧλ»ΜΤχ –≥ΓΫΪΦΧ–χΩλΥΌΖΔ’ΙΓΘ

ήΨ≠ΦΟΤΫΈ»‘ω≥Λ”ΑœλΘ§2013ΡξΈ“ΙζΡή‘¥–η«σΈ»Ε®‘ω≥ΛΘ§ΜΖΨ≥±ΘΜΛΒΡ―ΙΝΠΫΪΆΤΕ·ΗϋΕύΒΊ«χάϊ”ΟΧλ»ΜΤχΧφ¥ζΟΚΧΩ”Ο”Ύ≥« –»Γ≈·ΓΔΫΜΆ®‘Υ δΚΆΙΛ“Β»ΦΝœΒ»Νλ”ρΓΘ“ρ¥ΥΘ§ΫώΡξΈ“ΙζΧλ»ΜΤχ–η«σ«±ΝΠΨό¥σΘ§‘ωΥΌ‘ΛΦΤΫΪ‘Ε≥§ΟΚΧΩΚΆ ·”ΆΓΘ

Β±«ΑΈ“Ιζ»‘ΫΪ¥Π”ΎΧλ»ΜΤχΙήΒάΫ®…ηΚΆΆΕ≤ζΗΏΖεΤΎΓΘ÷–ΟεΙήΒάΓΔ÷–ΙσΙήΒάΓΔΈςΕΰœΏœψΗέ÷ßœΏΓΔΡœΡΰ÷ßœΏΓΔ…œΚΘ÷ßœΏΒ»ΙήΒά’ΐ ΫΆΕ≤ζΘ§ΙψΈςΓΔΫ≠ΈςΓΔ…ΫΕΪΓΔΕΪ±±Β»«χ”ρΙήΆχ»ΓΒΟΜΐΦΪΫχ’ΙΘ§Έ“ΙζΧλ»ΜΤχΙήΆχΡξΡΎΫΪΗ≤Η«ΙψΈςΓΔ‘ΤΡœΓΔΗΘΫ®ΚΆœψΗέȼ«χΘ§ –≥ΓΖΕΈßΫχ“Μ≤Ϋά©¥σΓΘ

‘ΛΦΤ2013ΡξΈ“ΙζΧλ»ΜΤχ±μΙέœϊΖ―ΝΩ1650“ΎΝΔΖΫΟΉΘ§Ά§±»‘ω≥Λ12.2%Θ§‘ωΥΌ”κ2012Ρξ≥÷ΤΫΓΘΑ¥’’“Μ¥ΈΡή‘¥œϊΖ―ΉήΝΩ37.8“ΎΕ÷±ξΟΚ≤βΥψΘ§2013ΡξΧλ»ΜΤχ’Φ“Μ¥ΈΡή‘¥œϊΖ―ΝΩΒΡ±»÷ΊΫΪ¥ο5.8%ΓΘ

¥”≤ζΝΩΩ¥Θ§Έ“Ιζ≥ΘΙφΤχΓΔΟΚ≤ψΤχ≤ζΝΩΈ»Ε®‘ω≥ΛΘ§ΫΪ¥οΒΫ1150“ΎΝΔΖΫΟΉΘ§Ά§±»‘ω≥Λ6.8%ΓΘΟΚ÷ΤΧλ»ΜΤχ≥…ΈΣ–¬ΒΡΙ©Τχά¥‘¥Θ§≤ζΝΩ”–Άϊ¥οΒΫ19“ΎΝΔΖΫΟΉΓΘ

”…”ΎΈ“ΙζΧλ»ΜΤχ –≥ΓΙ©–η–Έ ΤΉήΧε»‘ΫΪΤΪΫτΘ§ΫχΩΎΤχΫΪΦΧ–χΈΣ‘ωΦ”ΙζΡΎΧλ»ΜΤχΙ©”ΠΖΔΜ”÷Ί“ΣΉς”ΟΓΘ

≥« –»ΦΤχœϊΖ―ΝΩΦΧ–χΝλ’«

Έ“ΙζΧλ»ΜΤχ –≥Γ¥Π”ΎΩλΥΌά©’≈ ±ΤΎΘ§ ήΙζΡΎ≥Λ δΗ…÷ßœΏΙήΒάΫ®≥…ΓΔ≥« –ΙήΆχΩλΥΌΆΤΫχ“‘ΦΑΈ“ΙζΧλ»ΜΤχάϊ”Ο’ΰ≤ΏΒΡΆΤΕ·Θ§Έ“Ιζ≥« –»ΦΤχœϊΖ―ΫΪ‘Ύ“‘œ¬ΥΡΗωΖΫΟφ±Θ≥÷ΩλΥΌ‘ω≥ΛΒΡ ΤΆΖΓΘ

“Μ «–¬‘ω”ΟΜß‘ωΕύΘ§Χφ¥ζLPGΚΆ»ΥΙΛΟΚΤχΒΡ≤ΫΖΞΦ”ΩλΘ§Ψ”Οώ”ΟΤχΝΩΦ”¥σΘΜΕΰ «Εύ Γ –Έß»Τ Βœ÷PM2.5÷Η±ξΕ‘»ΦΟΚΙχ¬·Ϋχ––ΗΡ‘λΘ§»Γ≈·”ΟΤχ‘ωΦ”ΘΜ»ΐ «ΫΜΆ®”ΟΤχΥφΉ≈Φ”Τχ’ΨΒ»≈δΧΉΜυ¥Γ…η ©ΒΡΫ®≥…ΩλΥΌ…œ’«ΘΜΥΡ «Ζ÷≤Φ ΫΡή‘¥œνΡΩΫΪ¬Ϋ–χΫ®≥…ΆΕ≤ζΓΘ

ήΨ≠ΦΟΤΫΈ»‘ω≥Λ«ΐΕ·Θ§Χ’¥…ΓΔ≤ΘΝßΓΔΗ÷ΧζΒ»––“ΒΜ÷Η¥‘ω≥ΛΘ§ΖΔΒγ”ΟΤχΚΆΙΛ“Β”ΟΤχΫΪΈ»Ε®‘ωΦ”ΓΘΕχ ή’ΰ≤Ώ÷Τ‘ΦΒΡΜ·ΙΛ”ΟΤχ±Ψ…μΨ≠ΦΟ–‘Ϋœ≤νΘ§ΙφΡΘΫΪΦΧ–χΈ°ΥθΓΘ

ΫχΩΎΧλ»ΜΤχ’Φ±»ΫΪΆΜΤΤ»ΐ≥…

2013ΡξΈ“ΙζLNGΫ” ’÷’ΕΥΫ®…ηΫΪΫχ“Μ≤ΫΆΤΫχΓΘΤδ÷–Θ§¥σΝ§ΓΔΫ≠Υ’LNGΫ” ’’ΨΫΪ»Ϊ≤ΩΫ®≥…ΆΕ≤ζΘ§÷–Ιζ ·”ΆΧΤ…ΫLNGΫ” ’’ΨΓΔ÷–ΙζΚΘ”ΆLNGΡΰ≤®Ϋ” ’’ΨΚΆ÷–Ιζ ·Μ·«ύΒΚLNGΫ” ’’ΨΩΣ ΦΆΕ‘ΥΘ§Έ“ΙζLNGΫχΩΎΡήΝΠΫΪ¥σΖυΧα…ΐΘ§‘ΛΦΤ2013ΡξLNGΫχΩΎΝΩΫΪΫ”Ϋϋ1700ΆρΕ÷Θ§Ά§±»‘ω≥Λ15.8%ΓΘ

Ά§ ±Θ§÷–ΟεΙήΒά»τΡξΡΎ»γΤΎΫ®≥…ΆΕ≤ζΘ§ΫΪΫχ“Μ≤Ϋ‘ωΦ”Έ“ΙζΧλ»ΜΤχΙήΒάΤχΒΡΫχΩΎΤχ‘¥Θ§ΫΪ»ΪΡξΙήΒάΤχΫχΩΎΝΩΧα…ΐ÷Ν300“ΎΝΔΖΫΟΉΘ§”–ΆϊΆ§±»‘ω≥Λ36.4%ΓΘ

2013ΡξΘ§Έ“ΙζΧλ»ΜΤχΫχΩΎΉήΝΩΫΪ¥οΒΫ530“ΎΝΔΖΫΟΉΉσ”“Θ§Ά§±»‘ω≥Λ25%Θ§’ΦΧλ»ΜΤχœϊΖ―ΉήΝΩΒΡ±»÷Ί‘Φ32.1%ΓΘ¥”ΫχΩΎΦέΗώά¥Ω¥Θ§÷–―«ΙήΒάΤχΫΪΥφΉ≈”ΆΦέ–ΓΖυ≤®Ε·Θ§Μυ±Ψ±Θ≥÷ΤΫΈ»Θ§LNGΫχΩΎΦέΗώ“≤ΫΪ”κ2012Ρξ≥÷ΤΫΓΘ

Έ“ΙζΕ‘»Ϊ«ρΧλ»ΜΤχ –≥Γ”Αœλ»’‘ω

Έ“Ιζ’ΐ¥Π”ΎΙΛ“ΒΜ·ΓΔ≥«’ρΜ·ΩλΥΌΖΔ’ΙΫΉΕΈΘ§ΫώΚσΫœ≥Λ“ΜΕΈ ±ΦδΡΎΘ§Ρή‘¥–η«σΜΙΫΪΫœΩλ‘ωΦ”ΓΘΧλ»ΜΤχΉςΈΣ«εΫύΡή‘¥Θ§“≤±Ί»ΜΜαΫœΩλ‘ωΦ”ΓΘ

ΉέΚœΖ÷ΈωΨ≠ΦΟΖΔ’ΙΓΔ»ΥΩΎ‘ω≥ΛΓΔΙΛ“ΒΜ·ΚΆ≥«’ρΜ·¬ ΓΔ≤ζ“ΒΫαΙΙΓΔΙζΦ“’ΰ≤ΏΒ»Εύ÷÷“ρΥΊΘ§÷–Ιζ ·”ΆΦ·Ά≈Ψ≠ΦΟΦΦ θ―–ΨΩ‘ΚΖ÷ΜυΉΦΓΔ«εΫύΒΆΧΦΚΆ¥÷Ζ≈»ΐ÷÷«ιΨΑΕ‘2030Ρξ«ΑΈ“ΙζΧλ»ΜΤχ–η«σΝΩΦΑ”ΟΤχΫαΙΙΫχ––ΝΥ‘Λ≤βΓΘΜυΉΦ«ιΨΑœ¬Θ§2020ΡξΚΆ2030ΡξΈ“ΙζΧλ»ΜΤχ–η«σΝΩΈΣ3500“ΎΝΔΖΫΟΉΚΆ5000“ΎΝΔΖΫΟΉΘ§ΡξΨυ‘ωΥΌ8.0%-8.5%Θ§’Φ“Μ¥ΈΡή‘¥œϊΖ―ΉήΝΩΒΡ±»÷ΊΫΪΖ÷±π¥οΒΫ10%ΚΆ12%ΓΘ«εΫύΒΆΧΦ«ιΨΑœ¬Θ§2020ΡξΚΆ2030ΡξΈ“ΙζΧλ»ΜΤχ–η«σΖ÷±πΈΣ4000“ΎΝΔΖΫΟΉΚΆ5500“ΎΝΔΖΫΟΉΓΘΖΔΒγ”ΟΤχΓΔΨ”ΟώΚΆ…Χ“Β”ΟΤχΓΔΫΜΆ®”ΟΤχΫΪ «–η«σ‘ω≥ΛΒΡ÷ς“ΣΕ·ΝΠΓΘΜυΉΦ«ιΨΑœ¬Θ§2010Ρξ÷Ν2030ΡξΖΔΒγ”ΟΤχΡξΨυ‘ω≥Λ9.2%Θ§Ψ”ΟώΚΆ…Χ“Β”ΟΤχΡξΨυ‘ω≥Λ8.8%Θ§ΫΜΆ®”ΟΤχΡξΨυ‘ω≥Λ8.5%Θ§ΙΛ“Β»ΦΝœΡξΨυ‘ω≥Λ7.2%Θ§Μ·ΙΛ”ΟΤχΡξΨυ‘ω≥Λ5.6%ΓΘ

Έ¥ά¥Θ§Έ“ΙζΫΪ‘Ύ»Ϊ«ρΧλ»ΜΤχ –≥Γ÷–ΖΔΜ”÷Ί“ΣΉς”ΟΓΘΥφΉ≈Έ“ΙζΧλ»ΜΤχΙζΦ Ο≥“ΉΒΡΖΔ’ΙΘ§ΧΊ±π «”κ÷–―«Εμ¬όΥΙ≥Λ δΙήΒάΒΡΝ§Ά®Θ§≈Ζ÷όΚΆ―«÷ό –≥ΓΝΣΕ·–‘‘ω«ΩΘ§”–Άϊ–Έ≥…“ΜΗωΩγΒΊ«χΧλ»ΜΤχ –≥ΓΘ§Ήν÷’ΈΣ»Ϊ«ρΆ≥“ΜΧλ»ΜΤχ –≥ΓΒΡ–Έ≥…¥¥‘λΧθΦΰΓΘ(Ής’ΏΥοœΆ ΛΈΣ÷–Ιζ ·”ΆΦ·Ά≈Ψ≠ΦΟΦΦ θ―–ΨΩ‘Κ‘Κ≥Λ)

…œ“ΜΤΣ:

Έ“ΙζΉν¥σ…ν≤ψ¥ΔΤχΩβΒΊΟφΙΛ≥Χ’ΐ ΫΩΣΙΛ

œ¬“ΜΤΣ:

Χλ»ΜΤχΦ”ΙΛΜρ≥…ΕμΤχΉΣ–Ά–¬ΖΫœρ